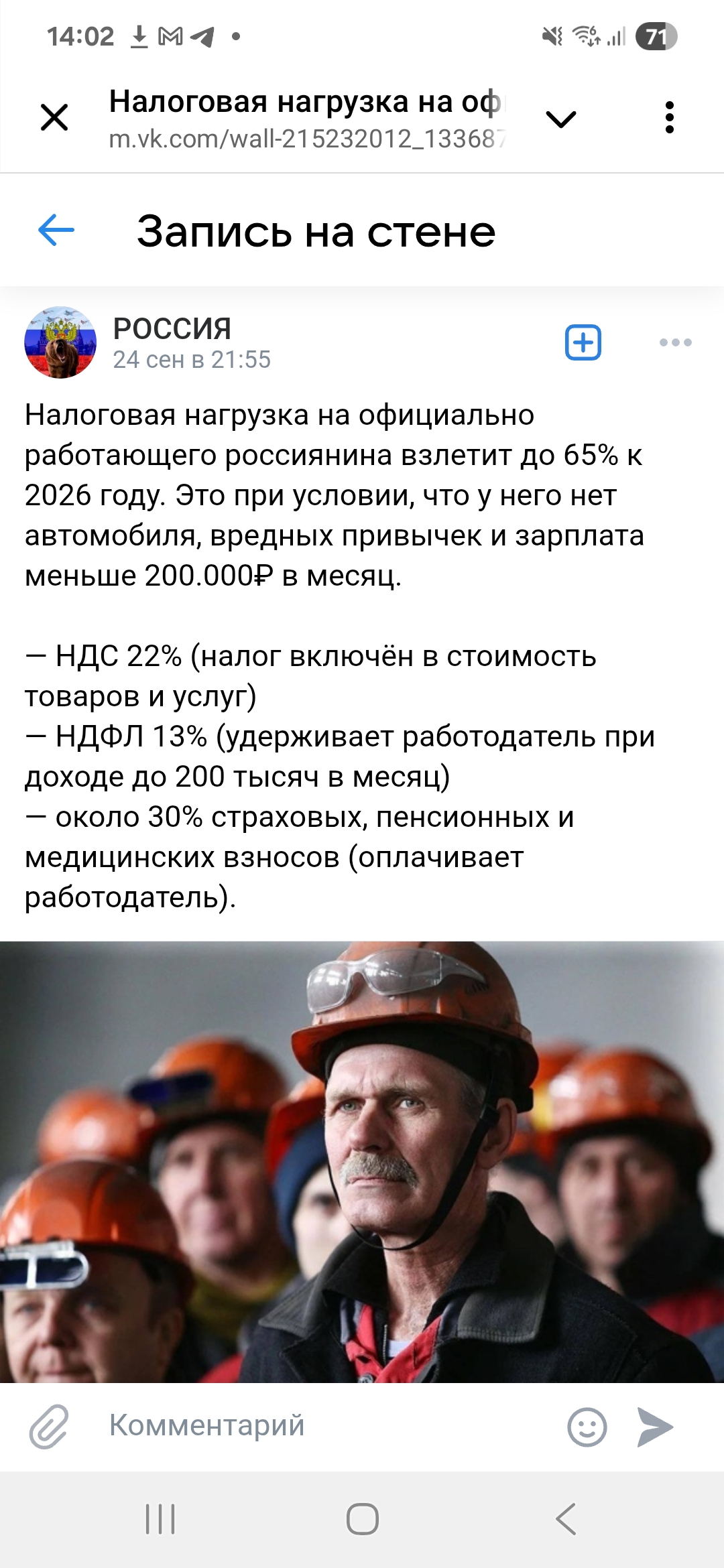

В Сети пишут, что в связи с повышением налогов налоговая нагрузка на официально работающего россиянина взлетит до 65% к 2026 году. Так ли это, разбираемся в совместном проекте НИУ ВШЭ и АНО «Диалог Регионы» по проверке достоверности информации в рамках фактчекинговой платформы «Лапша Медиа».

Читателей пугают повышением налоговой нагрузки. Пользователи соцсетей пишут, что налоговая нагрузка на официально работающего россиянина взлетит до 65% к 2026 году. И это при условии, что у него нет автомобиля, вредных привычек и зарплата меньше 200 тыс. рублей в месяц, говорится в постах. При этом приводится расчет роста налоговой нагрузки, когда плюсуются различные налоги. Так, отмечается, что НДС составит 22%. При этом НДС включен в стоимость товаров и услуг, отмечают пользователи соцсетей. НДФЛ будет 13%. Его удерживает работодатель при доходе до 200 тыс. в месяц, пишут в соцсетях. Около 30% страховых, пенсионных и медицинских взносов оплачивает работодатель, отмечают в постах.

Как на самом деле

Сообщения о чрезмерной налоговой нагрузке на россиян время от времени появляются в соцсетях. Это не первая такого рода публикация.

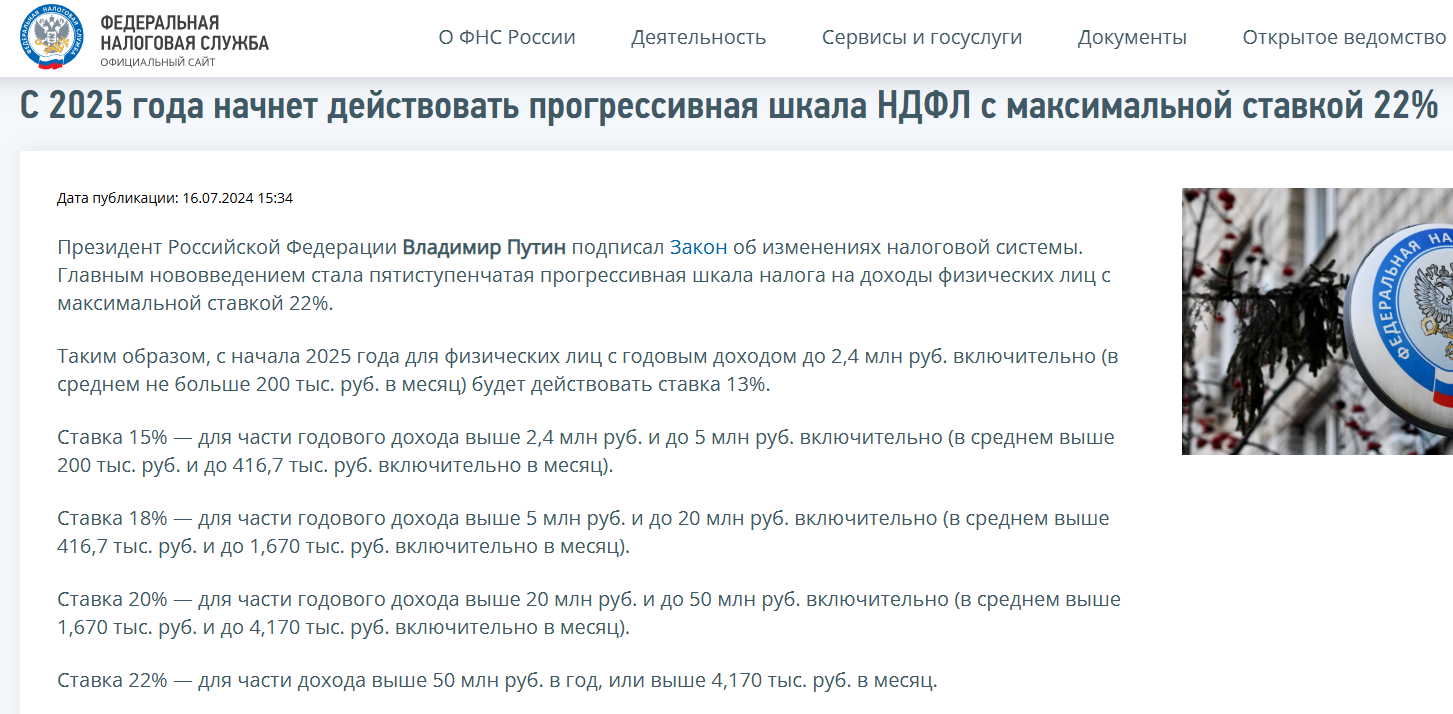

Как разъясняется на сайте ФНС, если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам (ГПХ). При этом при расчете НДФЛ с доходов физических лиц применяется прогрессивная шкала налогообложения. С 1 января 2025 года действует пятиступенчатая прогрессивная шкала НДФЛ. Для россиян, зарабатывающих меньше 200 тыс. в месяц, действует НДФЛ в размере 13%. При этом налоговым агентом по уплате НДФЛ выступает не работник, а работодатель, который платит налог за своих сотрудников. Как поясняет Налоговая инспекция, ставка 15% действует для части годового дохода выше 2,4 млн рублей и до 5 млн рублей включительно, ставка 18% — для части годового дохода выше 5 млн рублей и до 20 млн рублей включительно, ставка 20% — для части годового дохода выше 20 млн рублей и до 50 млн рублей включительно. При этом ставка 22% действует для части дохода выше 50 млн рублей в год, или выше 4,170 тыс. рублей в месяц.

Обязанность уплаты страховых взносов лежит на работодателе. Эта сумма рассчитывается сверх оклада. Речь идет о взносах на обязательное социальное, медицинское и пенсионное страхование, а также взносах по страхованию от несчастных случаев и профессиональных заболеваний. Эти взносы покрывают расходы на лечение россиян по ОМС, гарантируют выплату больничных, пособий женщинам, находящимся в декрете, выплат в связи с увечьями, профессиональными заболеваниями и т. д. При этом за счет взносов на пенсионное страхование осуществляются выплаты текущим пенсионерам. С 2023 года установлен единый тариф страховых взносов. Стандартный единый тариф взносов — 30% с выплат каждому работнику. Он действует до достижения «единой предельной величины базы для исчисления страховых взносов».

Что касается НДС, то это налог, исчисление которого производится продавцом при реализации товаров покупателю. Продавец дополнительно к цене реализуемых товаров предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

В России применяются три основные ставки НДС: 0%, 10% и 20%. Согласно п. 3 ст. 164 НК РФ, для большинства операций используется ставка 20%. По пониженной ставке 10% налог исчисляется в рамках ввоза и реализации отдельных социально значимых товаров и услуг. Их перечень указан в п. 2 ст. 164 НК РФ. Как разъясняет система «Консультант», ставка 0% применяется при экспорте, международной перевозке товаров, операциях с углеводородным сырьем и ряде других операций, указанных в п. 1 ст. 164 НК РФ.

Идеи о повышении НДС на 2 процентных пункта, до 22%, высказываются, однако решение на данный момент не принято.

При этом суммировать НДФЛ и страховые взносы как налоги, которые платит работник, неверно. Так, при снижении или повышении размера страховых взносов у работодателя нет обязанности пропорционально увеличить или уменьшить зарплату.

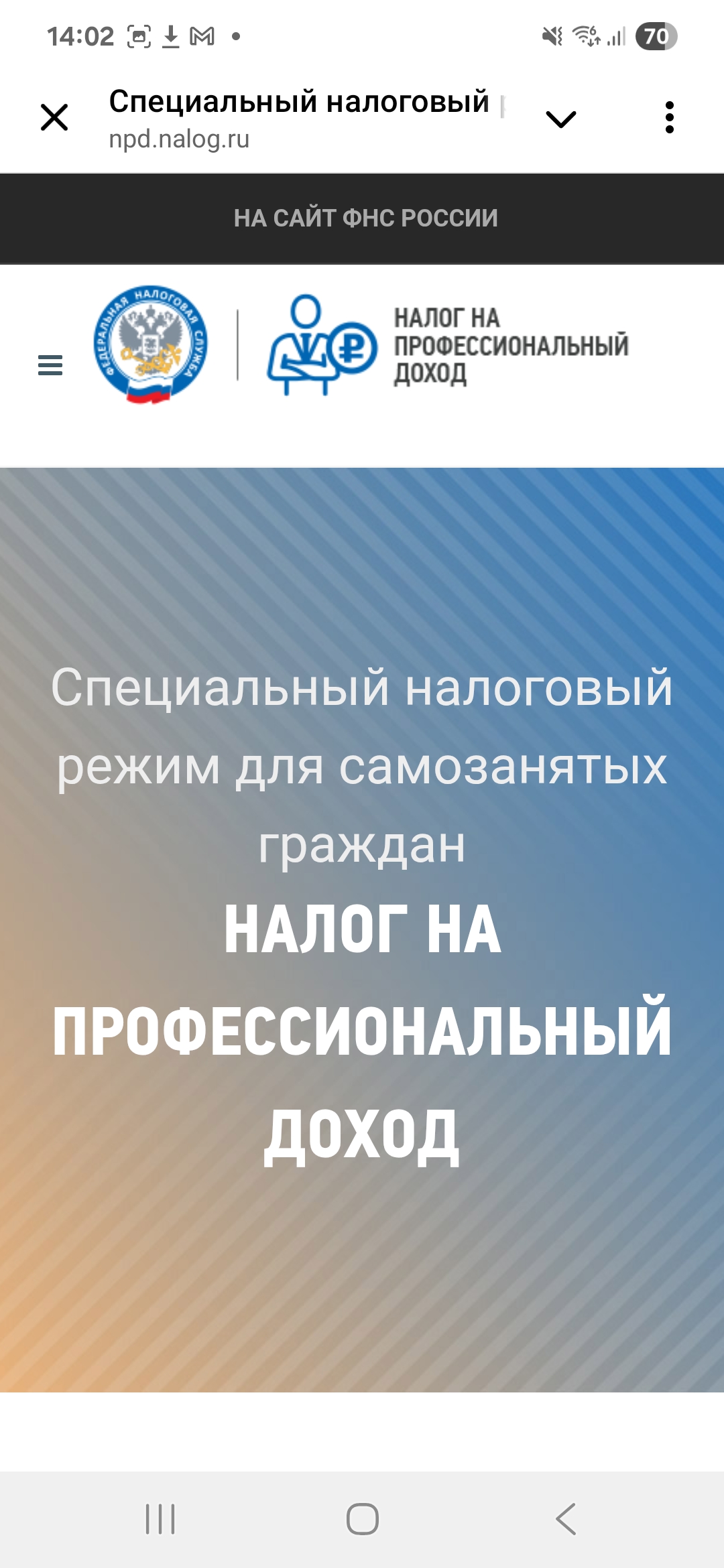

Также в России действует специальный налоговый режим для самозанятых. Его нюансы поясняются на сайте ФНС. Самозанятые граждане уплачивают 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам. Эксперимент по установлению специального налогового режима для самозанятых проводится до 31 декабря 2028 года включительно.

При этом, как ранее отмечал Минфин, налоговая нагрузка на граждан в России одна из самых низких в мире. Она практически не меняется и остается на одном уровне уже многие годы.

«Нельзя сказать, что в России какие-то сверхвысокие налоги на людей и организации. Например, во Франции НДФЛ достигает 45% (при доходе свыше 157 780 евро в год. — прим. ред.). У нас эта цифра гораздо меньше. Нельзя сказать, что и НДС в России высокий. Есть страны в Европе, где НДС составляет 27%», — говорит Георгий Остапкович, научный руководитель Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ.