Цифровая валюта — это форма денег, которая существует исключительно в электронной форме и используется для расчетов, переводов и хранения стоимости без физического наличия банкнот или монет. Она стала логичным этапом эволюции финансовых систем в условиях цифровизации экономики и развития технологий. Существует несколько разновидностей цифровых валют:

- Цифровая валюта центрального банка (CBDC) — это цифровой аналог национальной фиатной валюты, выпускаемый и контролируемый центральным банком государства. CBDC имеет ту же стоимость, что и традиционные деньги, и служит для повседневных расчетов и межбанковских операций.

- Криптовалюты — децентрализованные цифровые активы, основанные на технологии блокчейн, не контролируемые государством. Примеры: биткоин (Bitcoin), эфириум (Ethereum), лайткоин (Litecoin).

- Виртуальные валюты— цифровые деньги, которые могут использоваться в ограниченных виртуальных экосистемах, например, в онлайн-играх или на определенных платформах.

Большинство цифровых валют, особенно криптовалюты, построены на технологии блокчейн — распределенном публичном реестре, который обеспечивает прозрачность и безопасность транзакций без необходимости централизованного контроля. Транзакции в блокчейне подтверждаются участниками сети, что исключает возможность подделки или двойного расходования средств. CBDC, в отличие от криптовалют, часто не используют полностью децентрализованные системы, а управляются центральным банком, что обеспечивает стабильность и соответствие национальному законодательству.

Обсуждение цифровых валют центральных банков (CBDC) началось в 1990-х. В 1993 году Банк Финляндии запустил проект Avant — предоплаченные смарт-карты для покупок, которые работали до 2006 года и стали предшественником современных цифровых валют. В 2014 году Эквадор выпустил цифровую валюту Dinero Electronico, но проект закрыли из-за высоких затрат и низкого спроса — пользовались ею менее 3% населения. Интерес к CBDC возрос в конце 2010-х на фоне развития криптовалют, пандемии COVID-19 и введения санкций, что стимулировало цифровизацию и переход к безналичным расчетам.

Некоторые страны уже запустили или тестируют собственные CBDC. Китай первым внедрил цифровой юань в крупном масштабе, также проекты ведут Япония, Казахстан, Россия и другие. В большинстве случаев цифровая валюта дополняет традиционные деньги, а не заменяет их полностью.

После активного обсуждения общественностью предложения о создании национальной цифровой валюты Банк России разработал концепцию, предполагающую применение двухуровневой розничной модели.

Ключевые аспекты модели:

- Эмитентом цифрового рубля является Банк России

- Цифровой рубль — обязательство Банка России

- Банк России открывает кошельки банкам и Федеральному казначейству, а также кошельки физическим и юридическим лицам по их поручению через банки

- Клиентам, банкам и Федеральному казначейству открывается кошелек в цифровых рублях на платформе цифрового рубля Банка России

- На размещенные в кошельках цифровые рубли не начисляется процентный доход на остаток

- Средства на кошельке доступны клиенту через любой банк, где он обслуживается

Схема двухуровневой розничной модели цифрового рубля. Иллюстрация: ЦБ РФ

Этапы развития проекта цифрового рубля в России

Проект цифрового рубля развивается поэтапно и включает несколько ключевых стадий, отражающих подготовку, тестирование и постепенное внедрение цифровой национальной валюты.

- Формирование концепции (2020 г.)

- В октябре 2020 года Банк России опубликовал доклад для общественных консультаций, где представил основные идеи и цели проекта цифрового рубля.

- Разработка и создание прототипа (2021 г.)

- В апреле 2021 года была опубликована официальная Концепция цифрового рубля, определяющая целевую модель и функциональные возможности цифровой валюты.

- В декабре 2021 года создан прототип платформы цифрового рубля, который стал основой для тестирования.

- Законодательное обеспечение и подготовка инфраструктуры (2021–2022 гг.)

- В январе 2022 года началась разработка изменений в законодательство РФ для внедрения цифрового рубля.

- В течение 2022 года проводилось тестирование прототипа платформы совместно с финансовыми институтами и разрабатывалась дорожная карта реализации проекта.

- Пилотное тестирование (2023–2024 гг.)

- В апреле 2023 года стартовало пилотирование операций с цифровым рублем с участием 13 крупных банков, включая Сбербанк, ВТБ и другие.

- К октябрю 2024 года в пилот вошли 12 банков, около 9 000 физических лиц и 1 200 компаний, что позволило расширить спектр операций и проверить систему в реальных условиях

- Международная интеграция (начало 2025 г.)

- С января 2025 года начата активная работа с иностранными банками для организации трансграничных платежей на базе цифрового рубля

- Масштабный запуск и внедрение (2025–2027 гг.)

- В июле 2025 года планируется полноценный запуск цифрового рубля в крупнейших банках и компаниях с выручкой более 30 млн рублей.

- К 2026–2027 годам ожидается завершение интеграции цифрового рубля во все банковские и коммерческие структуры страны, что обеспечит массовое использование цифровой валюты

Несмотря на активное внедрение цифрового рубля, его развитие сопровождается атмосферой недоверия со стороны населения. Панические настроения пользователей в соцсетях и распространение недостоверной информации могут стать серьезной преградой для развития цифрового рубля.

После появления слухов и домыслов люди начинают опасаться потери контроля над своими средствами, обязательного перехода на цифровую валюту и нарушения конфиденциальности. Такая дезинформация снижает доверие к проекту, тормозит его внедрение и мешает формированию позитивного восприятия цифрового рубля среди населения. В данном лонгриде мы проведём ликбез по мифам о цифровой валюте, чтобы развеять распространённые заблуждения и помочь людям разобраться в сути цифрового рубля.

Мифы о цифровой валюте в России

- Миф 1. Цифровой рубль имеет свой курс

- Миф 2. Теперь всех бюджетников и пенсионеров переведут на цифровые деньги

- Миф 3. Ограничения трат и тотальный контроль за населением

- Миф 4. Цифровые рубли — это криптовалюта

- Миф 5. У цифрового рубля есть срок годности

- Миф 6. Цифровой рубль приведет Россию к голоду

Миф 1. Цифровой рубль имеет свой курс

В России одна денежная единица — рубль. Его курс по отношению к иностранной валюте формируется вне зависимости от его формы. Цифровой рубль — это третья форма рубля, которая не исключает первые две: наличные и безналичные.

Храниться средства будут в цифровых кошельках, которые открываются на платформе Банка России. Доступ к ним довольно привычный каждому — мобильное приложение или интернет-банк.

Кроме того в Банке России опровергли информацию про увеличение количества денег в экономике и влияние на механизмы реализации денежно-кредитной политики в связи с появлением цифрового рубля. В ЦБ также отметили, что изменится только структура денежной массы, но не ее объем — то есть цифровая валюта частично заместит наличную. При этом обменять виртуальный рубль на «деревянный» по-прежнему можно будет по крусу один к одному, а доступ к физическим деньгам никто гражданам запрещать не будет. Слухи про комиссию в 10-15 процентов при таком обмене тоже из разряда страшилок.

Миф 2. Теперь всех бюджетников и пенсионеров переведут на цифровые деньги

Таких планов у государства нет. Выбор остается за получателем средств: наличные в кассе, на почте или безналичными на карту «Мир».

Отдельный подвид слухов касается перевода на цифровые рубли пенсий. Дезинформаторы регулярно называют даты, когда пенсионеры перестанут получать «настоящую пенсию» в наличных, а в место нее государство начнет начислять баллы, на которые якобы и «купить-то ничего нельзя».

С 1 сентября россиянам будут выплачивать пенсию в цифровых рублях

Но в действительности использование цифрового рубля никак не отразится на пенсиях россиян. Представители Банка России в своих заявлениях не упоминали о том, что число пользователей виртуальной валюты увеличат за счет пенсионеров, а конспирологи исказили их слова.

Слухи о том, что отказываться от цифрового рубля придется через специальную процедуру в МФЦ, к слову, тоже оказались не более чем вымыслом. Их опровергла сама глава ЦБ РФ Эльвира Набиуллина в рамках общения с журналистами на Уральском форуме «Кибербезопасность в финансах».

«Есть слухи о том, что нужно специально пойти в МФЦ и отказаться от использования цифрового рубля. Это слухи, полная глупость. Наоборот, человек будет сам решать, пользоваться или не пользоваться цифровой формой».

Миф 3. Ограничения трат и тотальный контроль за населением

Информация об остатках на цифровых кошельках защищена банковской тайной точно так же, как и информация по счетам в банках. Ни о какой системе штрафов, блокировке счетов, целевом использовании средств или ограничении граждан в правах речи не идет. Это не бонусная система за примерное поведение, которая управляется с помощью искусственного интеллекта. «Цифрового концлагеря», как предполагают пользователи, не ожидается.

Также не планируется внедрение искусственного интеллекта для обеспечения операций с цифровым рублем.

Миф 4. Цифровые рубли — это криптовалюта

Нет. Цифровые рубли, так же, как бумажные и металлические деньги, будет выпускать Банк России. Если кто-то переведет вам цифровые рубли, в любой момент можно перевести их себе на счет в банке, а затем при желании снять наличные.

Утверждение то, что цифровой рубль являются криптовалютой, сразу выдает некомпетентность собеседника, так как речь идет о принципиально разных понятиях. CBDC — это цифровая валюта, которую выпускает и регулирует Центральный банк страны. Она не привязана к физическому товару в отличие от крипты. То есть речь идет о третьей форме денег наряду с наличной (купюры) и безналичной (банковские карты).

Миф 5. У цифрового рубля есть срок годности

Никакого срока годности у цифровых рублей нет и сгореть они не могут, точно так же, как и безналичные рубли на счетах в банках. Это не бонусные баллы, а одна из форм национальной валюты.

«Нет, конечно, это фейк и не соответствует действительности и ни в одном законе не написано. Потому что средства на цифровом счете принадлежат человеку — владельцу этого счета. И он вправе ими распоряжаться по своему усмотрению. Так же, как наличные деньги выпускает Центробанк, как только они попадают к человеку, это его собственность, и, конечно, она не имеет никакого срока давности, и человек вправе потратить эту банкноту тогда, когда посчитает нужным», — объяснила директор департамента национальной платежной системы Банка России Алла Бакина.

Миф 6. Цифровой рубль приведет Россию к голоду

Конспирологи из соцсетей также утверждают, что для перехода на цифровой рубль власти якобы организуют искусственный голод — иначе «рубль не заработает». Часто авторы подобных публикаций ссылаются на экономиста Валентина Катасонова, имеющего репутацию конспиролога и мифотворца.

Противоречащие здравому смыслу теории о голоде, которые политики вызовут, чтобы люди отказались от наличных денег, распространяются не только в России, но и за рубежом. Тем не менее глава ЦБ РФ Эльвира Набиуллина не раз уточняла, что цифровая валюта будет лишь одним из способов расчета, а выбирать пользоваться им или нет каждый решит сам.

«В последнее время появилось довольно много разных слухов о цифровом рубле, например, что он заменит наличные или что пенсии будут платиться только в цифровых рублях. Это абсолютная неправда. Цифровой рубль ничего не отменяет и не заменяет, он дополняет. Это еще один из способов расчета», – заявляла Набиуллина.

В рамках пилотного проекта в России на диджитал-версию рубля перешли пока только 13 банков и ограниченный круг их клиентов (с сентября 2024 года около 9000 человек).

Что же касается голода, к которому по утверждениям сторонников заговора приведет переход на цифровую валюту, то России в принципе не может грозить продовольственный дефицит. Страна по данным Министерства сельского хозяйства РФ и других профильных ведомств полностью обеспечивает себя всеми основными видами продуктов, а также обладает значительным запасом семян, что исключает проблемы с едой в обозримом будущем.

Миф 7. Цифровые рубли присоединят к цифровым медицинским профилям. Если у вас не будет там отметки о вакцинации, ваш цифровой рубль работать не будет

Никакой связи между цифровым рублем и цифровым медицинским профилем нет. Цифровой рубль — это одна из форм национальной валюты, которая вводится в дополнение к наличным и безналичным формам. Закон о цифровом рубле вступил в силу в России с 1 августа 2023 года. В октябре того же года министр здравоохранения России Михаил Мурашко заявил, что цифровые медицинские профили появятся у всех россиян в 2024 году. В цифровом профиле будут отражаться все перенесенные заболевания человека и его состояние. Это поможет врачам делать прогнозы на несколько лет вперед и вовремя выявлять болезни и лечить их. Как отмечал Центральный банк в Основных направлениях развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов, медицинские данные могут быть добавлены в цифровой профиль гражданина только с его согласия и с учетом ограничений, установленных действующим законодательством.

Миф 8. Банки тайно переводят клиентов на цифровой рубль, предлагая вступить в «слепой доверительный траст»

Фейк существует с лета 2023 года периодически реэскалирует в социальных сетях и мессенджерах.

Представители банка, как сообщало издание URA.RU, данные утверждения опровергают. «Конечно, это фейковая информация», — заверили они, призвав «не доверять этим информационным вбросам». Тем не менее они продолжают появляться. Да и переход на цифровую валюту — добровольный, о чем ранее заявляла глава Центробанка Эльвира Набиуллина:

«Никто никого насильно в цифровой рубль загонять не собирается. Это дополнительная возможность для россиян и для бизнеса, которая во многом удобнее и дешевле. Центробанк рассчитывает, что нововведением начнут пользоваться, но дело это сугубо добровольное», — объяснила Набиуллина.

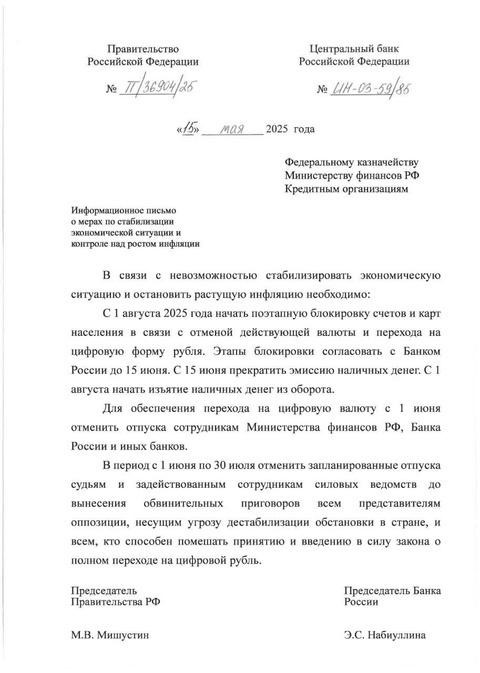

Миф 9. В 2025 году начнется постепенная блокировка счетов, карт а также наличных в связи с переходом на цифровой рубль

С 1 августа 2025 года начнется постепенная блокировка счетов и карт в связи с отменой действующей валюты и переход на цифровой рубль. Такой документ от имени М.В. Мишустина и Э.С. Набиуллиной распространяется в Сети.

Это очередной фейк про цифровой рубль, чтобы поднять панику среди россиян. Стоит отметить, что отмена наличных и безналичных денег с 1 августа невозможна как в юридическом, так и в экономическом плане. Это требует широкой законодательной базы, обсуждения, переходного периода и т.п. К тому же ранее глава Центробанка не раз подчеркивала, что переход на цифровую валюту будет добровольным.

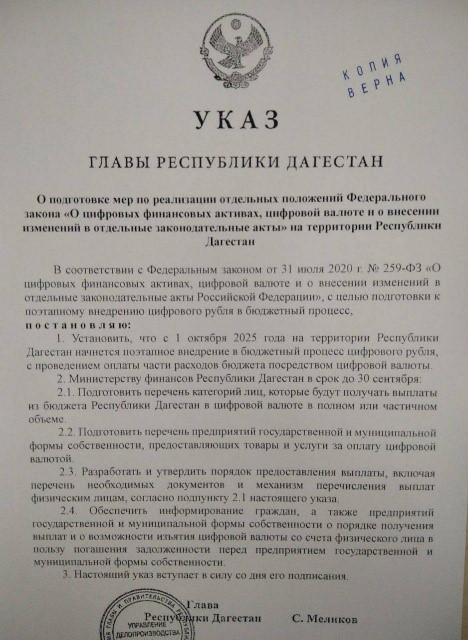

Также в регионах получили распространение фейки о внедрении цифрового рубля. Якобы губернаторы Иркутской области Игорь Кобзев, Воронежской области Александр Гусев и Глава Республики Дагестан Сергей Меликов выпустили указ о введении с 1 октября 2025 года поэтапного внедрения на территории регионов в бюджетный процесс цифрового рубля с проведением оплаты части расходов бюджета посредством цифровой валюты.

Миф 10. Наличные деньги – это последняя форма свободы, цифровой рубль ведет общество к цифровому концлагерю

В Сети распространяется информация, что вводятся жесткие лимиты на обналичивание и переводы, усиливается налоговый контроль, а цифровой рубль становится контролируемым инструментом с возможностью заморозки и ограничений. При этом безналичные расчеты ограничивают финансовую свободу.

Утверждение, что наличные — это последняя форма свободы, а цифровой рубль ведет к «цифровому концлагерю», является распространённым мифом и не соответствует реальности. Введение цифрового рубля не отменяет наличные деньги и не делает использование цифровой валюты обязательным — выбор за пользователем. Панические настроения и слухи о тотальном контроле, блокировках и ограничениях часто основаны на дезинформации и вырванных из контекста выдержках из нормативных актов. Основная цель цифрового рубля — повысить удобство платежей и прозрачность финансовых операций, а не ограничить свободу граждан.

Преимущества цифрового рубля

Для граждан и бизнеса

- Доступ к кошельку через любой банк, в котором обслуживается клиент

- Операции с цифровым рублем будут проходить по единым тарифам, что позволит снизить издержки на их проведение

- В перспективе — возможность использования без доступа к Интернету

- Высокий уровень сохранности и безопасности средств

- Расширение линейки инновационных продуктов и сервисов

- Улучшение условий клиентского обслуживания

Для финансового рынка

- Повышение конкуренции на финансовом рынке

- Создание инновационных финансовых продуктов и сервисов (смарт-контракты)

- Развитие новой платежной инфраструктуры

Для государства

- Снижение издержек на администрирование бюджетных платежей

- Потенциал для упрощения проведения трансграничных платежей

Цифровой рубль — это не фантастика и не повод для паники, а логичный шаг в развитии национальной финансовой системы, призванный сделать расчёты удобнее, дешевле и безопаснее. Несмотря на многочисленные слухи и мифы, которые активно распространяются в соцсетях и мессенджерах, реальность гораздо прозаичнее и прозрачнее. Цифровой рубль не заменит наличные, не станет инструментом тотального контроля и не заставит граждан отказываться от привычных способов оплаты. Это всего лишь новая форма национальной валюты, которая будет существовать параллельно с наличными и безналичными деньгами, предоставляя больше выбора и возможностей для пользователей.

Главное — получать информацию из проверенных источников, а не поддаваться панике и недостоверным сообщениям. Банк России уже развеял ключевые мифы и продолжает работать над безопасностью и удобством цифрового рубля. В итоге, цифровая валюта — это инструмент, который поможет повысить эффективность экономики и упростить финансовые операции, особенно в условиях цифровизации и глобальных вызовов.

Хотите опубликовать свой разбор на сайте «Лапша Медиа»? Как это сделать — подробно рассказываем здесь.